微信公眾號

手機端

搜索

微信掃一掃:分享

微信里點“發(fā)現(xiàn)”,掃一下

二維碼便可將本文分享至朋友圈

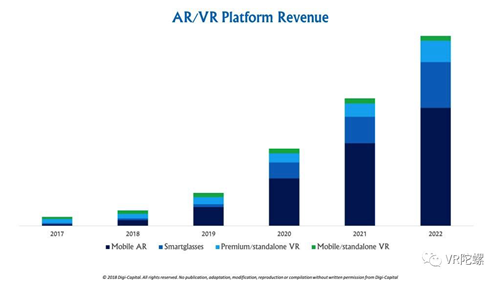

35億裝機量、近900億美元營收")

投稿/爆料:tougao@youxituoluo.com

稿件/商務合作: 六六(微信 13138755620)

加入行業(yè)交流群:六六(微信 13138755620)

元宇宙數(shù)字產業(yè)服務平臺

下載「陀螺科技」APP,獲取前沿深度元宇宙訊息